С чего начать: вы вообще потянете ипотеку?

Перед тем как идти в банк, полезно ответить себе на базовый вопрос: реально ли вы тянете платежи без постоянного стресса. Формально ипотека условия и требования банка завязаны на официальном доходе и кредитной истории, но банки не учитывают ваши личные привычки трат и скрытые обязательства (одалживания друзьям, неформальные алименты, расходы на лечение). Поэтому сначала составьте детальный поквартальный бюджет, включая годовые траты вроде страховки или отпуска, и смоделируйте несколько сценариев: потеря части дохода, декрет, временная безработица. Если в этих сценариях платеж займёт более 40–45 % совокупного семейного дохода, стоит уменьшить желаемую сумму кредита либо увеличить срок, иначе риск кассовых разрывов будет слишком высоким.

Доход и кредитная история: что проверяют банки на самом деле

Банк оценивает не только цифру официального дохода, но и его стабильность, структуру и происхождение. Разовые премии, «конверты» и фриланс без договора воспринимаются как риск, поэтому при анализе заявки они либо игнорируются, либо учитываются с дисконтом. Чтобы как взять ипотеку выгодно пошаговая инструкция работала на вас, за 6–12 месяцев до обращения наведите порядок: заключайте официальные договоры, заводите ИП или самозанятость, платите налоги, не меняйте работу без крайней необходимости. Кредитная история должна быть «живой», но без просрочек: мелкие закрытые кредиты и карты с нулевым долгом показывают вашу платежную дисциплину лучше, чем полное отсутствие ранее оформленных займов.

Первоначальный взнос: когда «минимум» оборачивается переплатой

Многих соблазняет ипотека с минимальным первоначальным взносом условия которой обещают «квартиру почти без накоплений». Однако низкий взнос автоматически повышает риски банка, а значит, и процентную ставку, требования к страховкам и, нередко, комиссионные. В результате общая переплата за весь срок может вырасти на сотни тысяч, а то и миллионы рублей. Нестандартный подход — отложить сделку на 8–12 месяцев и параллельно копить на взнос в ликвидных низкорисковых инструментах (например, облигации крупных эмитентов) вместо простого хранения денег на счёте. Даже скромная доходность частично компенсирует инфляцию и рост цен на недвижимость, а увеличенный взнос позволяет торговаться с банком по ставке.

Как посчитать посильный платеж до общения с менеджером

Не стоит полагаться только на предложения из рекламы: «платеж от 20 000 рублей в месяц» зачастую относится к минимуму суммы и максимальному сроку, а не к вашей реальной ситуации. Используйте ипотечный калькулятор рассчитать платеж онлайн можно на сайтах нескольких банков и независимых сервисов, а затем сравнить результат. Введите консервативную ставку (на 0,5–1 п.п. выше рекламной), добавьте расходы на страховку, оцените налоговый вычет. Полезный нестандартный шаг — моделирование стресс‑сценария: увеличьте ставку в калькуляторе ещё на 2–3 п.п. и проверьте, сможете ли вы выдержать такой платеж хотя бы год. Если в стресс‑режиме бюджет не «ломается», базовый вариант будет для вас статистически безопаснее.

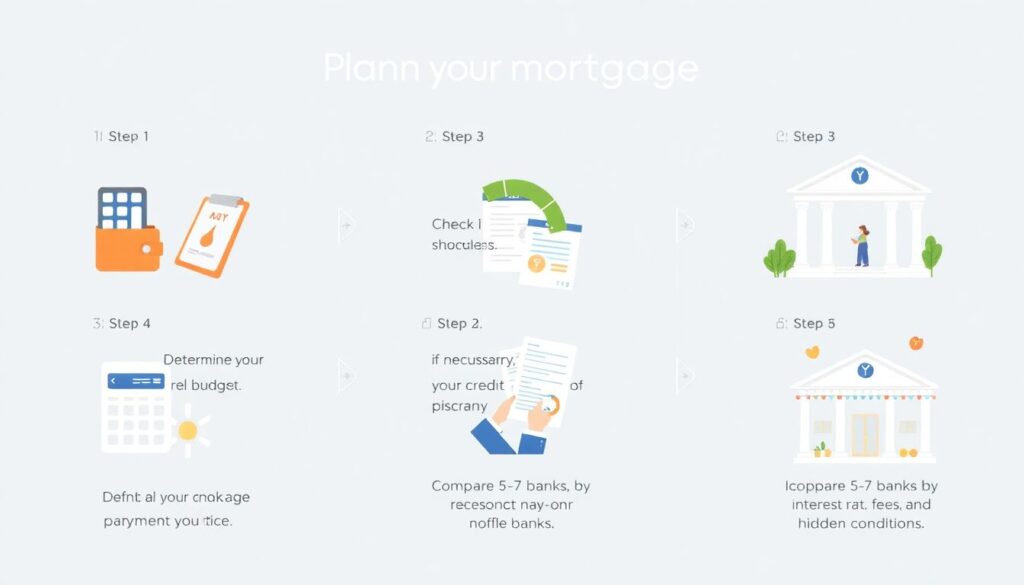

Пошаговый алгоритм: от идеи до одобрения

Чтобы структура действий не расползалась, удобно заранее прописать для себя последовательность. Примерный алгоритм выглядит так:

1. Определить реальный бюджет и желаемый размер платежа.

2. Проверить и при необходимости улучшить кредитную историю.

3. Сравнить 5–7 банков по ставкам, комиссиям и скрытым расходам.

4. Подобрать объект недвижимости под одобренный лимит, а не наоборот.

5. Юридически проверить продавца и объект до подписания аванса.

Нестандартное решение — сначала получить одобрение по лимиту без выбора конкретного жилья, а затем искать объект в рамках согласованной суммы, исключая соблазн «дотянуться» до лишних квадратных метров ценой будущих финансовых перегрузок.

Документы и нестандартные подтверждения дохода

Стандартный набор документов известен: паспорт, СНИЛС, справка о доходах, копия трудового договора, иногда — выписки по счетам. Однако многие забывают, что банки всё чаще принимают альтернативные формы подтверждения дохода: выписки с маркетплейсов для самозанятых, документы по аренде имущества, отчётность ИП. Это повышает шансы, если официальный оклад невелик. При этом ипотека условия и требования банка могут различаться даже в рамках одной группы, поэтому заранее уточните у нескольких кредиторов, какие форматы они готовы принять. Ошибка новичков — подавать заявку только в «свой» банк, хотя портфель документов уже собран: рациональнее запараллелить 3–4 заявки и выбрать лучшее итоговое предложение.

Льготы и субсидии: как не потерять право на экономию

Государственные программы выглядят заманчиво, но каждая имеет свою архитектуру ограничений по возрасту, срокам брака, количеству и возрасту детей, типу жилья. Ипотека для семьи с детьми льготные программы нередко требуют покупки новостройки у аккредитованного застройщика, что автоматически ограничивает выбор локаций и планировок. Неочевидное решение — рассматривать комбинированные стратегии: например, купить по льготной ставке объект с минимальными отделочными работами, затем через 2–3 года после роста дохода провести рефинансирование уже на рыночных условиях, одновременно увеличив срок или снизив платеж. Так вы используете льготу как «стартовый ускоритель», а не как жесткую рамку на десятилетия.

Риски договора: на что смотреть в кредитном соглашении

Перед подписанием кредитного договора уделите внимание не только ставке и сроку, но и разделам о досрочном погашении, изменении процентной ставки, обязательных страховках и штрафах. Условия досрочного закрытия без комиссий критичны, если вы планируете частично погашать ипотеку премиями или дополнительным заработком. Важно изучить, может ли банк менять ставку в одностороннем порядке при изменении ключевой ставки ЦБ или только при грубых нарушениях с вашей стороны. Нестандартный ход — обсудить с банком возможность обмена части ставки на расширенный пакет страхования (жизни, потери работы), если у вас рискованная профессия: иногда такой бартер снижает общий риск для всех сторон и делает условия более предсказуемыми.

Как оптимизировать переплату: приёмы для продвинутых

Мало оформить кредит, важно управлять им в течение всего срока. Эффективная стратегия — регулярное частичное досрочное погашение в первые 5–7 лет, когда доля процентов в аннуитетном платеже максимальна. При каждом погашении выбирайте уменьшение срока, а не платежа, если позволяет бюджет: так вы режете общий объём процентов. Нестандартный вариант — использовать «финансовый коридор»: установите себе некий целевой платёж чуть выше необходимого и направляйте разницу в резервный фонд. В стабильные месяцы делайте досрочные взносы, в просадке дохода используйте резерв, не трогая график. Так вы ускоряете погашение без жёсткой привязки к максимальному уровню траты каждый месяц.