Почему важно разбираться в ипотеке самому

Когда дело доходит до ипотеки, большинство людей устают уже на этапе сбора документов и готовы подписать первый одобренный вариант. Отсюда переплаты на сотни тысяч рублей. Если подойти к вопросу как к небольшому проекту, а не как к стихийному решению, всё меняется: вы начинаете не просто мечтать о квартире, а управлять цифрами. Ваша задача — не “взять кредит любой ценой”, а понять, как ипотека сравнить ставки банков так, чтобы сохранить деньги и нервы. Немного терпения, логики и конкретных инструментов — и банки перестают казаться чем‑то загадочным, становясь обычными поставщиками услуги, которых вы выбираете, а не они вас.

С чего начать: цифры, а не эмоции

Первый шаг — честно ответить себе, сколько вы готовы платить в месяц без ощущения удавки на шее. Для этого запишите стабильные доходы и обязательные расходы, а потом посчитайте “подушку” на жизнь. Уже после этого имеет смысл смотреть, какая лучшая ипотека условия банков вам подходит: не по рекламе, а по реальной платёжеспособности. Полезное упражнение — в течение двух‑трёх месяцев откладывать сумму, близкую к будущему платёжy. Если получается без стресса, значит диапазон выбран верно. Такой мини‑тест дисциплинирует и даёт понять, потянете ли вы квартиру сейчас или логичнее ещё немного набрать финансовый вес.

Как правильно сравнивать ставки и программы

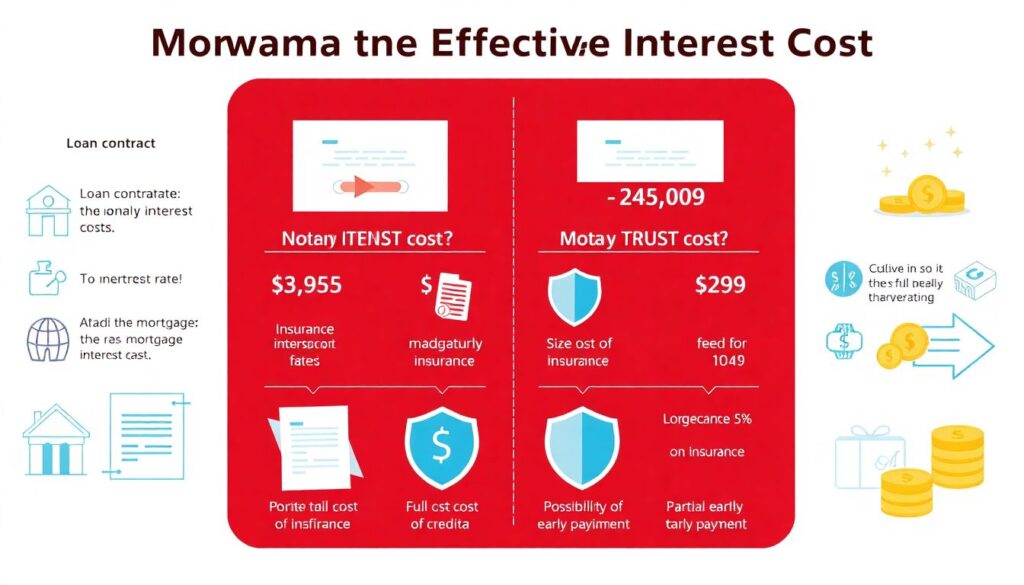

Ставка — не единственный параметр. Два кредита с одинаковыми процентами могут различаться по общей переплате из‑за страховок, комиссий и схемы погашения. Чтобы ипотека сравнить ставки банков объективно, смотрите на полную стоимость кредита (ПСК), размер и обязательность страховки, возможность частичных досрочных платежей без штрафов, требования к созаёмщикам и первоначальному взносу. Анализируйте, как изменится платёж при разных сроках: иногда выгоднее взять срок поменьше и платить чуть больше сейчас, чем растянуть кредит и переплатить лишний миллион. Подход “вижу низкую ставку — беру” почти всегда оборачивается сюрпризами в договоре.

Онлайн‑инструменты: как превратить расчёты в понятный план

Чтобы не считать вручную в тетрадке, используйте выгодная ипотека калькулятор сравнения на сайтах банков и независимых сервисов. Они позволяют вбить сумму, срок, размер взноса и сразу увидеть ежемесячный платёж и итоговую переплату. Следующий уровень — ипотечные программы банков сравнение онлайн: сервисы, где вы задаёте свои параметры, а система показывает, какие банки готовы выдать кредит и на каких условиях. Это экономит время и даёт ощущение рынка, а не “единственного предложения”. Отфильтруйте варианты по ставке, ПСК и требованиям к заёмщику, оставьте 3–5 финалистов — с ними уже имеет смысл вести предметный диалог.

Пошаговый алгоритм выбора ипотеки

Чтобы не утонуть в информации, действуйте по простому плану. 1) Определите комфортный платёж и желаемый срок. 2) Соберите 5–7 предложений, используя сравнение онлайн и сайты крупных банков. 3) Для каждого варианта посмотрите ПСК, стоимость страховки и итоговую переплату. 4) Откиньте банки, где обязательно навязывают допуслуги: платные карты, “пакеты сервисов”, страховки, не влияющие на ставку. 5) Пересчитайте варианты с учётом возможного досрочного погашения раз в год. Так вы увидите, ипотека какой банк лучше взять именно под ваш стиль финансового поведения, а не под “среднюю температуру по рынку”.

Реальные истории: как люди экономили на ипотеке

Один из показательных кейсов — семья, которая изначально одобрилась в крупном банке под яркую рекламную ставку. После детального разбора оказалось: долгая страховка жизни, навязанный сервисный пакет и ограничение на досрочное погашение увеличивали переплату почти на 900 тысяч. Потратив ещё две недели на анализ и пересчёты, они нашли вариант с чуть более высокой ставкой, но гибкими условиями и возможностью закрывать ипотеку ускоренными платежами. В итоге кредит погасили за восемь лет вместо пятнадцати. Разница в сумме выплат — практически стоимость ещё одного бюджета на ремонт, добытая только внимательностью и готовностью считать.

Как прокачать свои навыки и где учиться

Если хотите чувствовать себя уверенно, отнеситесь к этому как к развитию финансовой компетентности. Читайте разделы об ипотеке на сайтах Центробанка и крупных порталов про личные финансы, смотрите разборы договоров от практикующих юристов и ипотечных брокеров на YouTube. Полезно пройти бесплатные курсы по финансовой грамотности: там на простых примерах показывают, как лучшая ипотека условия банков считывается из договора, а не из рекламного баннера. Чем лучше вы понимаете логику процентов, аннуитетных платежей и ПСК, тем спокойнее ведёте переговоры с банками и тем меньше шансов, что переплата станет неприятным сюрпризом.