Зачем вообще понимать логику банка

Большинство людей идут за ипотекой с настроем «дадут / не дадут», не пытаясь разобраться, как банки оценивают заемщика для ипотеки на самом деле. А логика у них вполне прозрачная: им важно, вернёте ли вы деньги и сохранит ли объект залога свою стоимость. Если смотреть на процесс глазами банка, становится гораздо проще понять ипотека условия одобрения банка, подготовиться к подаче заявки и убрать слабые места заранее, вместо того чтобы потом гадать, почему пришёл отказ при вроде бы «нормальной» зарплате и официальном стаже работы.

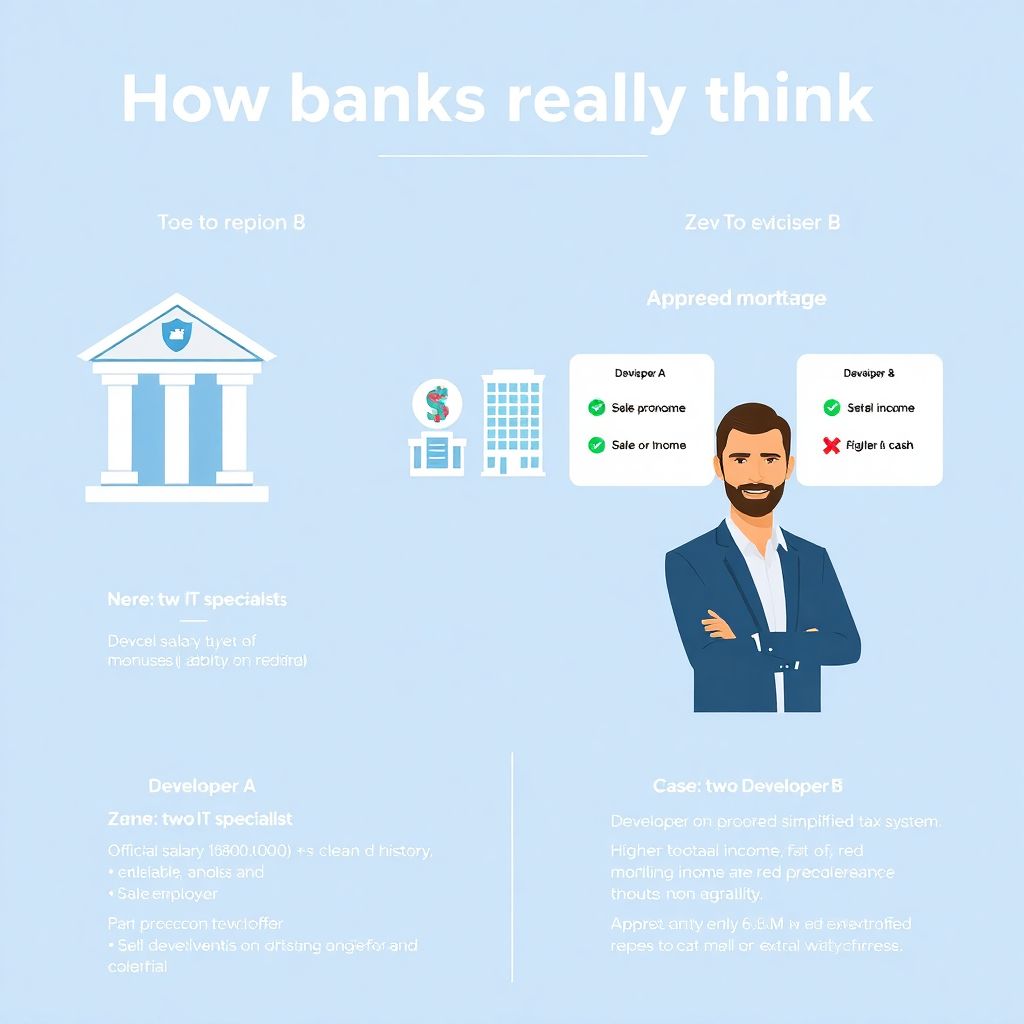

Кейс: два айтишника и два разных решения по ипотеке

Реальная история: двое разработчиков, оба с доходом около 220 000 ₽ «на руки», оба хотят ипотеку на новостройку за 10 млн ₽. Первый — официальная зарплата 180 000 ₽ + премии, чистая кредитная история, стабильный работодатель. Второй — ИП на упрощёнке, доход по выписке с расчётного счёта выше, но часть денег идёт налом. В итоге первому сразу одобрили 9 млн ₽, второму — лишь 6,5 млн ₽ и запросили дополнительный взнос. Формально доход второго выше, но банк видит нестабильность и больше рисков, и поэтому жестче режет лимит, хотя требования банков к ипотеке на квартиру на сайте у обоих были указаны одинаковые.

Базовая формула: платёж, доход, долговая нагрузка

В техническом смысле банковский анализ начинается с трёх цифр: ежемесячный платёж по ипотеке, подтверждённый доход и показатель долговой нагрузки (ПДН). Внутреннее правило большинства банков: ПДН не должен превышать 40–60 % от чистого дохода, включая все текущие кредиты и новые платежи. Поэтому человеку с зарплатой 80 000 ₽ и уже имеющимся потребкредитом легко отказать, даже если запрашиваемая сумма по ипотеке небольшая, а объект недорогой. При этом внешне это редко проговаривают, ограничиваясь формулировкой «неподходящий уровень платёжеспособности».

Технический блок: как считается ПДН и «потолок» по сумме

Технически банк делает несколько шагов подряд. Сначала берёт ваш официально подтверждённый доход, вычитает НДФЛ и фиксированные обязательства: другие кредиты, алименты, лизинг, крупные рассрочки. Затем считается ПДН: сумма всех ежемесячных платежей делится на доход. Если выходит больше внутреннего лимита, заявку либо режут по сумме, либо отклоняют полностью. Дальше через ипотечный калькулятор банк подбирает максимальный размер кредита, при котором платёж «влезает» в допустимый ПДН, уже с учётом выбранного срока и ставки, а потом сравнивает его с ценой объекта и размером первоначального взноса.

Что банк смотрит в доходах и документах

Когда речь идёт про ипотека условия одобрения банка, подавляющее большинство заявок отсекается не из‑за ставок, а из‑за слабой подтверждённости доходов. Банк отдельно анализирует: тип занятости, «белую» часть зарплаты, срок работы на текущем месте (критичный порог — 3–6 месяцев), отрасль работодателя, наличие зарплатного проекта. Чем всё прозрачнее, тем меньше вопросов. По ИП и самозанятым чаще просят выписки по счёту за 6–12 месяцев, декларации, иногда — договора с ключевыми клиентами. Нал, который нигде не отражён, для системы оценки попросту не существует и не учитывается в расчётах платёжеспособности.

• что учитывают: оклад, премии, подработки с подтверждением

• что не любят: резкие скачки дохода, частые смены работы, «нулевые» декларации

• что помогает: зарплатный проект в этом же банке, белая часть дохода от 70 % и выше

Кейс: почему «жирный» доход самозанятого не спас

Самозанятый маркетолог показывал чеков по НПД на 300–350 тыс. ₽ в месяц и был уверен, что ему без вопросов одобрят ипотеку. Банк запросил динамику чеков за год и увидел нестабильность: в одни месяцы 80–100 тыс., в другие внезапные «скачки» до 500 тыс. ₽. Плюс пара потребкредитов на 700 тыс. ₽ в сумме. Формально ПДН укладывался, но риск‑профиль получился высокий. В результате одобрили только 60 % от запрашиваемой суммы, и клиенту пришлось увеличивать первоначальный взнос за счёт продажи автомобиля. Для банка важна не просто цифра дохода, а предсказуемость денежных потоков на горизонте 15–20 лет.

Кредитная история и «скрытые» скоринговые факторы

Помимо дохода банк гоняет вашу анкету через скоринговую модель. Там учитываются десятки параметров: возраст, семейное положение, наличие детей, прописка, профессия, история заявок в другие банки. Отдельный пласт — кредитная история: просрочки свыше 30 дней, реструктуризации, микрозаймы, частые запросы в бюро. Даже закрытые долги продолжают влиять на итоговый балл. У двух клиентов с одинаковой зарплатой и объектом один может получить ставку 11,5 %, другой — 13 % только из‑за различий в кредитном досье. На этапе предварительного одобрения многое решается именно в этих «невидимых» параметрах, а не в красивых цифрах в анкете.

Технический блок: оценка недвижимости для ипотеки в банке

Когда банк переходит к залогу, включается отдельный процесс — оценка недвижимости для ипотеки в банке. Привлекается аккредитованный оценщик, который смотрит реальные рыночные аналоги: сделки в этом доме и соседних, состояние объекта, планировку, юридическую чистоту. Важны этаж, год постройки, наличие перепланировок, транспортная доступность. Итоговый отчёт почти никогда не совпадает с «ценой из объявления»: часто она завышена на 5–15 %. Именно от отчётной стоимости, а не от желания продавца, банк рассчитывает максимальную сумму кредита и размер первоначального взноса, чтобы снизить свои риски при возможной продаже залога.

• факторы риска: старый фонд без капремонта, первые/последние этажи, спорные перепланировки

• плюсы: ликвидные локации, типовые планировки, монолит и свежий кирпич

• опасность: сильное отличие цены сделки от рыночной оценки по отчёту

Требования банков к ипотеке на квартиру на вторичке и в новостройке

Требования банков к ипотеке на квартиру сильно зависят от типа объекта. Вторичка должна быть юридически чистой: прозрачная история перехода прав, отсутствие арестов и обременений, дееспособность продавцов. Банк тщательно проверяет, не участвовал ли объект в спорных сделках, нет ли наследственных проблем. По новостройкам главный фильтр другой — надёжность застройщика и стадия готовности. Часто кредитуют только аккредитованные ЖК, где уже был опыт выдачи ипотеки и регистрации ДДУ. Если дом на раннем котловане и застройщик неизвестен, шансы на одобрение ниже, либо ставка будет ощутимо выше, чем по «надёжным» проектам от крупных федеральных игроков.

Кейс: «идеальный» заемщик, но проблемный объект

Интересный пример: семья с высоким официальным доходом и безупречной кредитной историей выбрала для покупки старый блокированный дом в пригороде. С точки зрения клиентов — тихое место, выгодная цена, перспективный район. Для банка — низколиквидный объект с непонятным юридическим прошлым и сложным земельным статусом. Оценщик дал стоимость на 20 % ниже заявленной, юристы нашли несоответствия в документах на участок. Итог: лимит по кредиту сократили, потребовали больший взнос, часть банков просто отказалась кредитовать. Здесь видно, что идеальный профиль заёмщика не всегда перекрывает риски по «сомнительному» залогу.

Как повысить шансы одобрения ипотеки на практике

Вопрос как повысить шансы одобрения ипотеки на самом деле решается комплексно, а не только выбором «банка с самой низкой ставкой». Рабочий алгоритм: сначала вычищаете кредитную историю — закрываете мелкие долги, погашаете МФО, не допускаете просрочек полгода. Затем стабилизируете доходы: минимум 3–6 месяцев без резких провалов, лучше — на одном месте работы. Параллельно подбираете объект, который банкам понятен и ликвиден, а не «уникальный вариант». И только потом подаёте заявки сразу в 3–5 банков, лучше через опытного ипотечного брокера, чтобы не плодить лишние отказы и грамотно управлять пакетом документов и параметрами сделки.